La réforme 100% Dentaire : vers la fin de la santé dentaire low-cost ?

Le présent article rédigé par M. Antoine Herson, étudiant en Master 1 Éthique du Soin et de la Recherche, Université Toulouse 1 Capitole, s’inscrit dans le cadre de la 3e chronique en Droit de la santé du Master avec le soutien du Journal du Droit Administratif.

« J’ai pris un crédit de 13 000 euros pour mes soins, Dentexia me doit 8 700 euros, je n’ai pas de dents, plus d’argent et le centre a fermé. » Une victime de Dentexia[1].

Loin d’être un débat théorique, la question du coût de la santé dentaire et du reste à charge du patient est une question fondamentalement pratique, et le désintérêt des institutions pour ce domaine a donné naissance à une santé low-cost, dont Dentexia est une parfaite illustration. Le réseau Dentexia était un réseau de centres dentaires low-cost, dont l’activité a été suspendue en 2016 par l’Agence Régionale de Santé de Bourgogne Franche-compté, en raison de manquements à la qualité et à la sécurité des soins. Les centres ont ensuite été liquidés (avec un passif de 22 millions d’euros), laissant de nombreux patients avec leurs soins interrompus du jour au lendemain, des implants de mauvaise qualité et pour certains des emprunts en cours pour payer ces soins dentaires. Comment un réseau comme celui de Dentexia a-t-il pu apparaitre en France, pourtant réputée pour son système de protection sociale très performant ?

Pendant des années, le domaine dentaire a été oubliée par l’Assurance Maladie, donnant lieu à des soins terriblement chers. Abdel Aouacheria, une des victimes de Dentexia, s’est adressé à eux « du fait des devis prohibitifs des dentistes traditionnels ». Le tourisme médical s’est aussi développé, notamment en Hongrie, toujours en raison des restes à charge colossaux des soins dentaires. Au sein de cette santé dentaire extrêmement libérale, libéralisme qui s’exprime au détriment des patients, une nouvelle réforme a vu le jour. A contre courant des politiques de libéralisation de la santé et du désinvestissement des pouvoirs publics auquel nous assistons, cette réforme est encadrante. C’est une modification du remboursement de l’Assurance maladie : le panier « 100% Santé ».

Elle vise trois domaines de la santé particulièrement important : l’optique, les soins dentaires et les prothèses auditives. Ces trois domaines avaient un point commun avant cette réforme : un reste à charge (les frais dont doit s’acquitter l’assuré) particulièrement important. En 2017, le coût moyen annuel des dépenses dentaires s’élevait à 169€, pour un reste à charge de 72,4% avant complémentaire santé. Au cours de cet article, nous allons nous intéresser au 100% Santé Dentaire.

Cette réforme s’attaque principalement au remboursement de la Sécurité Sociale, mais elle cherche également à encadrer les autres acteurs du secteur de la santé dentaire : les chirurgiens-dentistes, en leur confiant de nouvelles obligations, mais également les complémentaires santé. Pour les complémentaires santé, nous avons assisté à l’expression pure de ce que l’on nomme le caractère « incitatif » de la loi. Dans l’esprit du justiciable, la loi dans son ensemble s’approche de l’esprit de la loi pénale : elle pointe du doigt un comportement, l’interdit et le sanctionne. La loi est le plus souvent perçue comme punitive. En vérité, la loi peut avoir un comportement incitatif : elle va chercher à encourager un comportement donné. Le plus souvent ce caractère incitatif passe par les réformes fiscales. Par exemple, dans le cadre des lois Robien-Scellier, on cherche à développer la construction afin de louer. Pour inciter les particuliers à construire puis louer, on les incite via des avantages fiscaux. Mais le caractère incitatif de la loi n’est pas une spécificité du droit fiscal, même si on l’y retrouve plus souvent qu’ailleurs. Dans le cadre de la réforme du 100% Santé, pour intéresser les complémentaires santé et les encourager à s’adapter, les lois se sont faite incitatives.

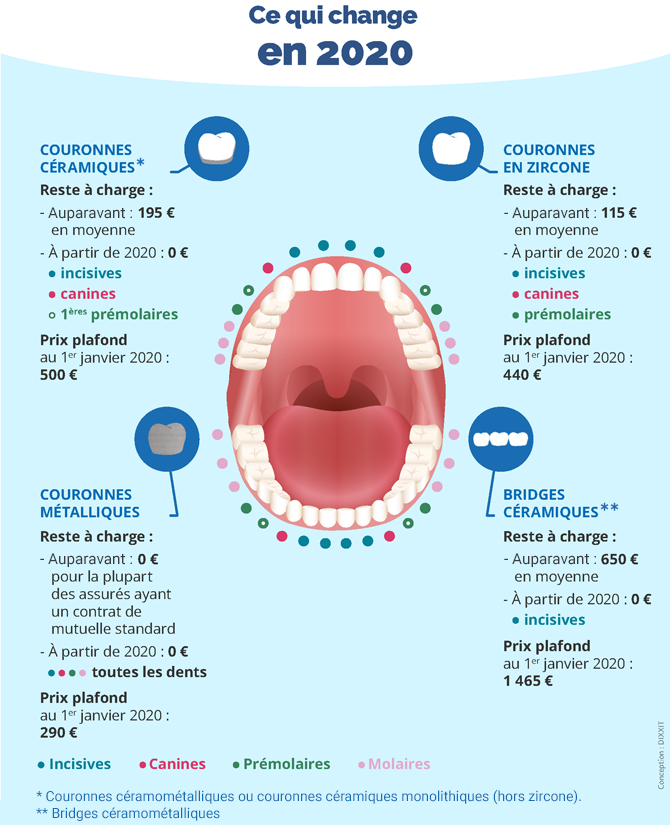

Vers un reste à charge zéro et une santé plus équitable ?

Cette réforme a pour but de mettre fin au développement de la santé dentaire low-cost et d’éviter que des ersatz de Dentexia ne continuent à apparaitre. Avant le 100% dentaire, on estimait le reste à charge sur les soins dentaires à 23% du devis total[2]. Ce reste à charge important donnait lieu à presque 17% de personnes qui renonçaient aux soins[3]. Après des années de désintérêt du secteur de la santé, le gouvernement a semblé vouloir reprendre le contrôle sur un domaine laissé à l’abandon. Cette réforme a un dispositif légal et réglementaire particulièrement complet : une loi, un décret, trois arrêtés, un encadrement des professionnels, des complémentaires santé et une modification des bases de remboursement de l’Assurance Maladie. Cette réforme a investi chaque secteur du domaine, afin de le réglementer. Une convention tripartite a été signée le 21 juin 2018, entre les représentants des chirurgiens-dentistes, l’Assurance Maladie et l’Union nationale des organismes complémentaires (UNOCAM). Cette convention a défini trois paniers pour les prothèses dentaires : le panier 100% santé, intégralement remboursé, le panier aux tarifs maitrisés, avec un reste à charge modéré et le panier aux tarifs libres. La différence entre ces trois paniers est double : une notion de prix, mais aussi une notion de qualité des matériaux. En pratique, ces trois paniers correspondent à trois types de devis différents. A l’instar de la construction, les chirurgiens-dentistes présentent des devis, signe du coût imposant de ces soins.

Une triple association gagnante ?

Cette réforme a vocation à faire fonctionner ensemble les trois principaux acteurs du domaine du soin dentaire : les professionnels, les complémentaires santé et l’Assurance Maladie. L’autre particularité de cette réforme est sa durée : elle a débutée au 1er avril 2019 et sera terminée en 2022.

Premièrement, elle impose des plafonnements aux honoraires de facturation, plafonnements que le chirurgien-dentiste doit respecter. Elle lui impose également de proposer parmi ses devis une alternative 100% Santé : si il y a une alternative avec un reste à charge zéro ou maitrisé, il doit la proposer. Ces obligations ont pour but de limiter les frais dentaires de l’assuré (le patient bénéficiant de la couverture de l’Assurance Maladie). Le chirurgien dentiste a également l’obligation de fournir un devis détaillé, obligation qui est juste rappelée, car elle existait déjà avant. Pourtant, une enquête de la DGCCRF[4] en 2017 pointait du doigt que sur les 553 praticiens contrôlés, environ 8 sur 10 ne respectaient pas les règles à suivre pour le devis. La réforme a donc souhaité rappeler que le modèle de devis fourni par l’Assurance Maladie était obligatoire et devait être détaillé.

Le chirurgien-dentiste peut néanmoins échapper à ces obligations (sauf celle du devis bien sur) en se dé-conventionnant. Consulter un dentiste qui n’est plus conventionné entraine un réel surcout pour le patient : il n’y a pas de prise en charge de l’Assurance Maladie et une très faible participation des complémentaires santé. Néanmoins, les dentistes ne sont pas réellement encouragés à suivre cette voie, avec des cotisations retraites extrêmement faibles, donc des pensions très faibles. Grossièrement, pour les praticiens qui ne veulent pas collaborer avec l’état providence, ils n’ont que peu à attendre de sa part.

Aussi, la plupart des praticiens sont conventionnés, rendant minoritaires les autres chirurgiens dentistes. Seulement, la réforme 100% Santé Dentaire n’a pas vocation à régir exclusivement les professionnels : elle s’est également attaquée aux complémentaires santé et à l’assurance maladie.

Pour l’assurance maladie, la réforme a mis en place des plafonnements, afin d’encadrer les différents tarifs des actes médicaux. Par exemple, en 2018, le plafond tarifaire maximum de la couronne cérame-métallique était fixé à 550€, contre 510€ en 2020, soit presque 7% de diminution. En compensation des plafonnements (notamment des actes lourds), le prix de certains soins conservateurs seront revalorisés progressivement. Par exemple, en 2017, les prix de traitements des caries d’une et de deux faces étaient respectivement de 16,87€ et 28,92€. Actuellement, ils sont de 26,97€ et 45,38€. Cette revalorisation représente une augmentation de 60% sur quatre ans ! La volonté de l’Assurance Maladie semble être de « responsabiliser » le patient : en augmentant les plafonnements des soins conservateurs, elle cherche à encourager la prévention. Parallèlement à cette réforme, l’Assurance Maladie prend à 100% un examen bucco-dentaire afin de détecter les besoins de soins pour les jeunes de 3 à 24 ans, au moins une fois tout les trois ans (programme M’T dents). Les frais des soins lourds, inévitables, ont été baissés, mais ceux des soins conservateurs ont été augmentés, afin de prévenir les soins. Cette augmentation a pour objectif de « forcer » le patient à prévenir, à éviter ces caries, qui seront bien plus couteuses qu’elles ne l’ont été.

L’Assurance Maladie a donc augmenté les remboursements des soins lourds, ainsi que le pourcentage des soins qu’elle prenait en charge.

Enfin, la réforme 100% Santé Dentaire s’est intéressée aux complémentaires santé. Une complémentaire santé est le nom attribué à l’organisme d’assurance auquel un assuré souscrit afin que la part non prise en charge par l’assurance maladie lui soit remboursée. La complémentaire santé peut être fournie par l’employeur, sinon par une compagnie d’assurance, un établissement bancaire, etc. Le remboursement dépend du contrat souscrit par l’assuré : le ticket modérateur[5] ou non, un service d’assistance, une garantie perte de revenus ou invalidité…

Néanmoins, pour bénéficier du 100% Santé Dentaire, il faut obligatoirement avoir un contrat complémentaire santé responsable, qu’il soit individuel ou collectif.

Qu’est-ce qu’un contrat responsable ? C’est une complémentaire santé qui favorise le respect par le patient du parcours de soins coordonnés[6]. Pour être responsable, un contrat de complémentaire santé doit respecter un cahier des charges comprenant des garanties planchers (minimales), ainsi que des plafonds de garanties applicables à certains postes de soins. Pourtant, même si le contrat responsable est obligatoire, les compagnies d’assurance ne sont pas obligées de proposer des complémentaires santé responsables.

Comme énoncé plus haut, le législateur a choisi de pousser ces compagnies à développer ces contrats via des lois incitatives. Nous disions que ce caractère incitatif se retrouvait le plus souvent au sein du droit fiscal et c’est en partie vrai ici. Par exemple, sur les taxes : les contrats d’assurances non responsables sont taxés à 14% : pour les contrats d’assurances responsables, la taxe a été baissée à 7%. Ensuite, il y a eu une incitation sur les cotisations sociales : le but est de développer la pratique des complémentaires santé d’entreprise. Tout d’abord : pour les contrats collectifs d’entreprise, il y a une exonération des cotisations sociales sur la part des cotisations payées par l’entreprise (dans la limite d’un plafond annuel). De plus, outre cette exonération pour l’entreprise, le législateur s’est intéressé à l’employeur et au salarié. Premièrement, le salarié peut déduire de son revenu imposable sa part de cotisations à la mutuelle. Deuxièmement, la totalité de la cotisation (la part de l’employeur ainsi que celle du salarié) versée pour la protection sociale est complémentaire est déductible de l’impôt sur les sociétés.

Ces incitations ont très bien fonctionné : actuellement, 90% des contrats de complémentaires santé sont des contrats responsables.

En conclusion, cette réforme a permis de créer des opérations dentaires avec un reste à charge zéro, et a essayé d’encourager la démocratisation du contrat de complémentaire santé d’entreprise et du contrat responsable. Dans l’esprit du parcours de soins coordonnés, elle a également augmenté les prix des actes de soins courants afin de développer la prévention pour éviter ces mêmes soins courants. Néanmoins, cette augmentation aurait pu avoir pour objectif de calmer la colère de la Confédération Nationale des Syndicats Dentaires (CNSD), qui alertait sur cette règle qui « oblige les chirurgiens dentistes à ne pas proposer les meilleures techniques disponibles pour les soigner, mais les moins chères », lorsque la présidente de l’époque, Catherine Mojaïsky, indiquait qu’une requête serait déposée devant le Conseil d’État pour faire annuler le texte.

Nuançons donc, en laissant à cette augmentation le bénéfice du doute : volonté de prévention, ou objet de négociation ?

Toujours est-il que cette réforme va considérablement modifier le paysage de la santé dentaire et a pour vocation de faire disparaitre la renonciation aux soins. Seul le futur nous dira si cet objectif sera atteint, mais un point positif est d’ores et déjà à relever : pour l’une des rares fois depuis des années, le droit semble se pencher sur l’optique, l’auditif et le dentaire, trois domaines où le libéralisme semblait devenu la norme, parfois au détriment du patient. Nous verrons donc si la réforme 100% santé sera exception ou norme.

1) Collectif contre Dentexia. Site internet : https://www.collectif-contre-dentexia.com/presse

2) Baromètre de renoncement aux soins Odenore (Observatoire des non-recours aux droits et aux services) – chiffres de 2015 : https://odenore.msh-alpes.fr/documents/diagnostic_descriptif_du_renoncement_aux_soins_-_vague_2_-_vd.pdf

3) Selon l’enquête Irdes – ESPS (Enquête Santé et Protection Sociale) – juin 2014 renoncement aux soins en 2012 : https://www.irdes.fr/recherche/questions-d-economie-de-la-sante/198-l-enquete-sante-et-protection-sociale-esps-2012-premiers-resultats.pdf

[1] Source : Collectif contre Dentexia (site internet).

[2] Baromètre de renoncement aux soins Odenore – chiffres de 2015.

[3] Selon l’enquête Irdes – ESPS – juin 2014 renoncement aux soins en 2012.

[4] Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes.

[5] Le ticket modérateur est un dispositif qui identifie la part des dépenses de soins qui restent à la charge de l’assuré, exprimés en pourcentage après remboursement de l’Assurance Maladie et avant déduction des participations forfaitaires.

[6] Dispositif incitant les patients à consulter leur médecin traitant, avant de prendre rendez-vous avec un autre généraliste ou un médecin spécialiste.